Przekroczenie pierwszego progu podatkowego nie oznacza, że bardziej opłaca się podatek liniowy. Tak naprawdę próg ten będzie prawie 11.000 zł wyższy!

Zacznijmy jednak od początku…

Nie każdy przedsiębiorca prowadzący jednoosobową firmę zdaje sobie sprawę z faktu, że optymalizację podatkową może przeprowadzić już na etapie zakładania działalności gospodarczej poprzez wybór właściwej formy opodatkowania.

Dlaczego wybór opodatkowania jest tak istotny?

- Każda z metod wyliczenia podatku to inna stawka podatku, a im niższa stawka tym mniejszy podatek;

- Wybrana forma opodatkowania obowiązuje aż do zakończenia roku podatkowego. Zmiany można dokonać dopiero w kolejnym roku (zgłoszenie do 20 stycznia) np. do dnia 20 stycznia 2017 r. na rok 2017.

W dzisiejszym wpisie porównanie dwóch form opodatkowania: zasad ogólnych i podatku liniowego oraz odpowiedź na pytanie: który podatek wybrać prowadząc firmę.

Pomimo wielu zalet, opodatkowanie na zasadach ogólnych nie będzie dobre dla każdego. Decydującym kryterium jest tutaj uzyskany dochód z działalności gospodarczej. Musimy pamiętać, że chodzi o dochód, uwzględniający zapłacone składki na ubezpieczenie społeczne, nie zawsze o tym pamiętamy.

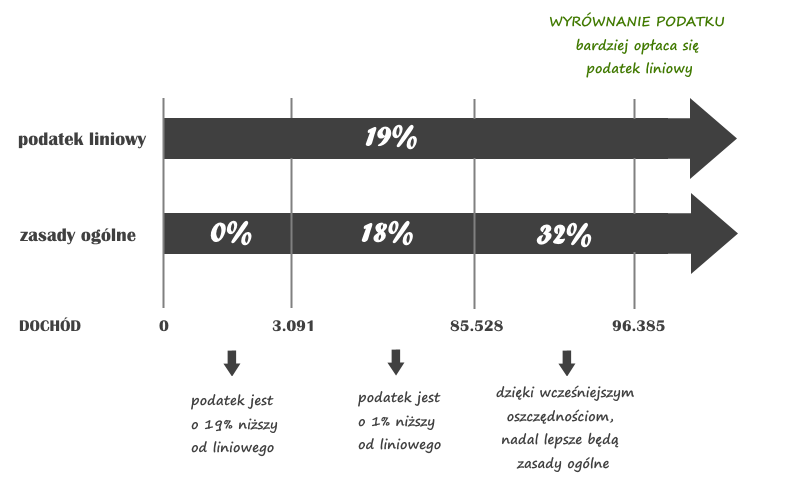

Opodatkowanie według zasad ogólnych oznacza, że jeżeli twój dochód nie przekracza kwoty 3.091 zł to podatku nie zapłacisz, dla dochodu od 3.092 do 85.528 zł podatek wyniesie 18%, natomiast wszystkie zarobki ponad kwotę 85.528 zł opodatkowane będą według stawki 32%. Czyli po przekroczeniu pierwszego progu dochodowego (85.528 zł) musimy odprowadzić do urzędu już nie 18% ale 32% podatku.

Z tego powodu wielu przedsiębiorców decyduje się na podatek liniowy, nawet jeżeli nieznacznie przekracza kwotę graniczną. Czy słusznie? Niestety, są oni w błędzie. Przekroczenie dochodu 85.528 zł nie oznacza od razu, że lepiej wybrać podatek liniowy.

Dlaczego podatek liniowy opłaca się po przekroczeniu dochodu 96.385 zł a nie 85.528 zł?

Wynika to z faktu, że będąc w pierwszym progu podatkowym stawka podatku wynosi 18%, przy podatku liniowym wynosiłaby 19% tj. jeden punkt procentowy więcej. Dopiero przy dochodzie 96.385 zł oba podatki wyrównują się, a po przekroczeniu tego progu bardziej opłaca się podatek liniowy.

Teraz przykład ale już na konkretnych kwotach, czyli porównanie podatków (dotyczy rozliczenia indywidualnego bez ulg podatkowych):

| Dochód roczny | Podatek na zasadach ogólnych | Podatek liniowy | Która forma opodatkowania jest korzystniejsza? |

|---|---|---|---|

| 50 000 | 8 444 | 9 500 | Zasady ogólne |

| 85 528 | 14 839 | 16 250 | Zasady ogólne |

| 96 385 | 18 313 | 18 313 | Wyrównanie podatku |

| 100 000 | 19 470 | 19 000 | Podatek liniowy |

Dodatkowo opodatkowanie według zasad ogólnych oznacza, że twój dochód do kwoty 3.091 zł jest wolny od podatku. Wszystko za sprawą „kwoty zmniejszającej podatek”.

Aktualne przepisy pozwalają na odjęcie od podatku stałej kwoty 556,02 zł (przy założeniu, że korzystasz z zasad ogólnych). Wartość podatku przy zarobkach 3.091 zł to 556,38 zł i właśnie ten podatek zostanie pomniejszony o stałą kwotę 556,02 zł. W efekcie końcowym zaliczka na podatek przy dochodzie nie przekraczającym kwoty 3.091 zł zawsze będzie równa zeru.

Podatek liniowy będzie więc dobrym rozwiązaniem tylko dla przedsiębiorców których dochody przekraczają kwotę 96.385 zł. Dzięki stałej stawce, zapłacimy zawsze 19% podatek niezależnie od wysokości dochodu.

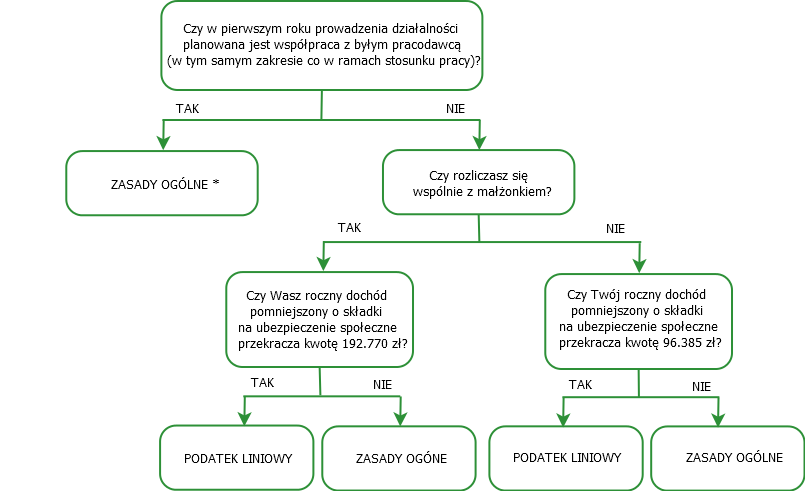

Jak więc wybrać właściwą formę opodatkowania?

Przygotowałam dla Ciebie schemat, opracowany według kryterium dochodowego, który pomoże podjąć właściwą decyzję. Na starcie osoba planująca otworzyć firmę musi odpowiedzieć na pytanie, czy w pierwszym roku działalności planuje współpracować z byłym pracodawcą. Chodzi o ustalenie czy w ramach działalności będzie wykonywać takie same czynności, jak podczas zakończonej umowy o pracę. Przez kolejne kroki poprowadzi schemat…

* Zmiana na podatek liniowy możliwa będzie w kolejnym roku prowadzenia działalności;

![]()

Na wybór formy opodatkowania mają wpływ również ulgi podatkowe. Jeżeli możesz skorzystać z odliczeń w zeznaniu rocznym PIT-36 (np. ulga na dzieci), dopasuj z księgowym opodatkowanie do Twojej indywidualnej sytuacji.

Więcej o ulgach podatkowych przeczytasz w dalszej części artykułu.

Ulgi podatkowe

Dużą zaletą zasad ogólnych jest możliwość skorzystania ze wszystkich oferowanych przez Państwo ulg i odliczeń w zeznaniu rocznym PIT. Przedsiębiorca może skorzystać ze wspólnego rozliczenia z małżonkiem lub jako osoba samotnie wychowująca dziecko. Przysługują mu również odliczenia od dochodu za przekazane darowizny, wydatki na cele rehabilitacyjne, wydatki na użytkowanie sieci Internet, wpłaty na IKZE oraz – najbardziej ceniona – ulga na dzieci.

Jeżeli korzystasz z podatku liniowego to tracisz większość ulg podatkowych (poza odliczeniem na IKZE oraz ulgą abolicyjną przy dochodach zagranicznych). Nie możesz rozliczyć się wspólnie z małżonkiem, lub jako osoba samotnie wychowująca dziecko.

Na zakończenie krótkie graficzne podsumowanie.