Internet nie jest anonimowy. A jednak potrafi wprowadzić nas w błąd. Bywa, że zbyt pochopnie ufamy tym, którzy w Internecie robią dobre pierwsze wrażenie – mają estetyczną stronę internetową, wydają się profesjonalni, zaangażowani. A jeśli to tylko pozory? Ładną stronę może mieć dzisiaj każdy. A słowa to tylko słowa. Warto więc zdobyć się na odrobinę nieufności i sprawdzać w sieci wiarygodność swoich potencjalnych kontrahentów.

Dlaczego?

Konsekwencji współpracy z nierzetelnymi kontrahentami lub firmami słupami jest kilka. Pierwsze w kolejności to:

- brak prawa do odliczenia VAT z faktury zakupowej, jeżeli kupiłeś towar/usługę od firmy wykreślonej z VAT;

- brak prawa do skorzystania z „ulgi za złe długi” – tj. jeżeli sprzedałeś towar/usługę firmie wyrejestrowanej z VAT, a ona nie opłaciła twojej faktury, nie będziesz miał prawa do skorygowania VAT po 150 dniach od upływu terminu płatności tejże faktury;

- możliwość nieświadomego wplątania się w tzw. karuzelę VAT (mechanizm wyłudzenia podatku).

Nie brzmi najlepiej. Jak się zabezpieczyć?

Sprawdzanie kontrahentów online – bez wychodzenia z domu, bezpłatnie i szybko

W pierwszej kolejności – research. Strona internetowa, działający adres e-mail i oczywiście opinie, które można znaleźć w sieci na temat przyszłego kontrahenta. To jednak nie wystarcza. Strona internetowa nie musi świadczyć o rzetelności firmy, tak samo jak jej brak… o jej braku.

Co dalej?

Teraz czeka nas trochę klikania, czyli „podróż” po bazach usytuowanych w Internecie. Proponuję następującą kolejność:

1. Najpierw sprawdzamy firmę w CEIDG (w przypadku jednoosobowej działalności gospodarczej) lub w KRS (w przypadku spółki prawa handlowego np. spółki z o.o. lub spółki akcyjnej).

To najlepszy sposób, by potwierdzić, czy dana firma w ogóle została założona i zarejestrowana.

2. Potem w bazie REGON, gdzie potwierdzamy nadanie numeru REGON.

3. Poprawność numeru NIP oraz status podmiotu VAT sprawdzimy na Portalu Finansowym Ministerstwa Finansów.

Po wejściu na stronę główną, w menu po lewej stronie, znajdziesz dwie zakładki: „sprawdź podmiot w VAT” oraz „sprawdź NIP”. Skorzystaj z nich. W ten sposób dowiesz się, czy podmiot jest czynnym, zwolnionym podatnikiem VAT czy w ogóle nie jest zarejestrowany. To niezwykle ważne w procesie dokumentowania przeprowadzanej transakcji gospodarczej.

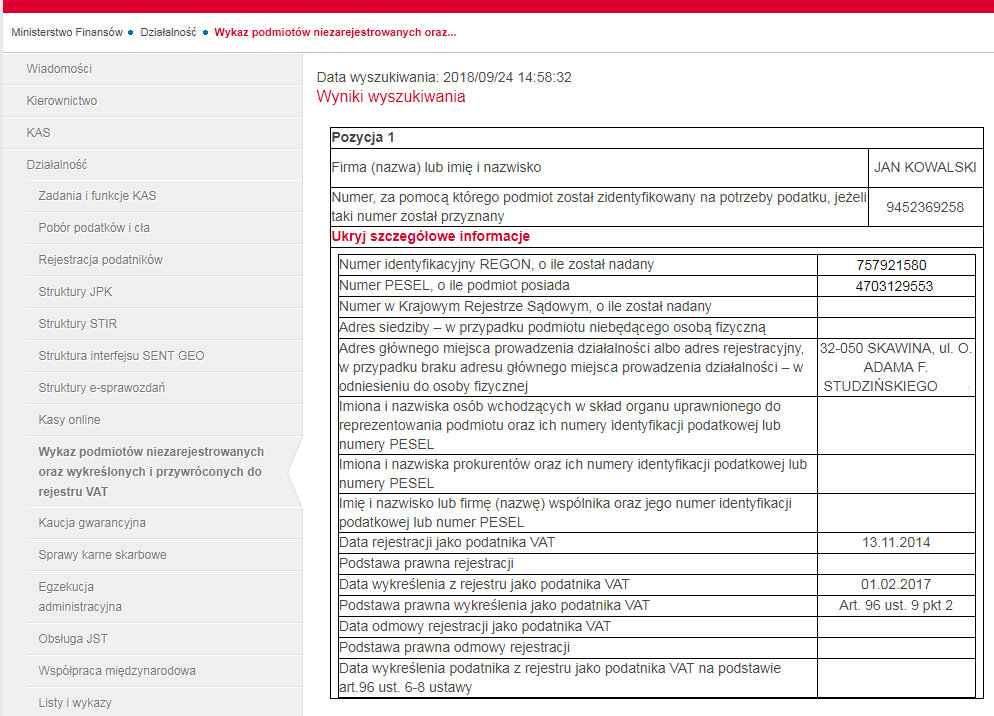

4. Następnie przechodzimy do tzw. Czarnej Listy Ministerstwa Finansów czyli wykazu podmiotów niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT.

Wyszukiwarka ta daje bardziej szczegółowe informacje o danym podmiocie m.in. potwierdzi datę wykreślenia z VAT oraz podstawę prawną takiego wykreślenia.

Dowiemy się się również, czy urząd skarbowy nie odmówił kontrahentowi rejestracji jako podatnika VAT, co oczywiście powinno wzbudzić naszą czujność.

5. Potem weryfikujemy kontrahenta poprzez bazę VIES, potwierdzając w ten sposób jego numer VAT UE.

Z tej możliwości korzystamy dla potrzeb transakcji transgranicznych. Tutaj otrzymasz informację, czy VAT UE twojego klienta jest „ważny” (czyli zarejestrowany w Unii Europejskiej), czy „nieważny”.

6. Jeśli dokonujemy transakcji w zakresie towarów „wrażliwych” (czyli m.in. towarów wymienionych w załączniku nr 13 ustawy o podatku od towarów i usług np. dyski SSD, cyfrowe aparaty fotograficzne, wyroby stalowe, paliwa), powinniśmy sprawdzić, czy sprzedawca złożył kaucję gwarancyjną w odpowiedniej wysokości.Możemy to zrobić w Bazie Ministerstwa Finansów na stronie Kaucji Gwarancyjnej.

Ufff… I to już wszystkie miejsca, które powinniśmy odwiedzić. Najlepiej wyniki naszego wyszukiwania zapisać w PDF lub wydrukować. Taka gorliwość przy zawieraniu transakcji może nas skutecznie ochronić przed konsekwencjami karno-skarbowymi, jakie wynikają z niedochowania należytej staranności przy weryfikacji kontrahenta.

Jeśli masz jakieś pytania dotyczące sprawdzania przyszłych klientów lub kontrahentów, zapraszam do komentarzy.