Czy marzyliście kiedyś o własnym sklepie internetowym? Sprzedaży kosmetyków, własnych wyrobów, akcesoriów telefonicznych, może szkoleń online? Albo dropshippingu? Fajnie wyjść ze swoją ofertą do ludzi, fajnie też prowadzić własny biznes. Jest jednak pewna rzecz, która najczęściej nas przed tym powstrzymuje – formalności. Podatki, faktury, ZUS.

A gdybym powiedziała wam, że można spróbować swoich sił bez rejestracji w urzędach? Zupełnie legalnie?

No właśnie. Jest taka możliwość. Dziś nie trzeba zakładać firmy i opłacać składek ZUS, żeby założyć sklep internetowy. I chociaż liczne uproszczenia podatkowe, które obiecał nam ustawodawca, nie są do końca prawdą (o czym za chwilę przeczytasz), nadal warto zastanowić się nad tym rozwiązaniem. Musisz tylko pamiętać o kilku kwestiach.

I działać.

Działalność nierejestrowa/nierejestrowana. A co to?

Działalność nierejestrowa/nierejestrowana to wciąż w naszym „biznesowym” krajobrazie nowość. Funkcjonuje dopiero od 30 kwietnia bieżącego roku i nadal dostarcza masę wątpliwości. Prowadzisz drobną sprzedaż przez Internet? Nie chcesz rejestrować firmy? Jak to zrobić? Spróbujmy przyjrzeć się temu zagadnieniu bliżej.

Do 30.04.2018 r. obowiązywały przepisy Ustawy o swobodzie działalności gospodarczej[1]. Wówczas wyglądało to mniej więcej tak. Jeśli prowadziłeś działalność aktywnie, czyli w sposób zorganizowany i ciągły, podejmowałeś powtarzalne czynności, byłeś nastawiony na zysk, miałeś też obowiązek założyć działalność, co wiązało się ze złożeniem wniosku o wpis w CEIDG i zgłoszeniem do ubezpieczeń w ZUS.

Po 30.04.2018 r. zaczęły obowiązywać przepisy nowej ustawy Prawo przedsiębiorców[2].

Dziś nie musisz dopełniać powyższych formalności. Zamiast tego możesz prowadzić działalność nierejestrowaną, czyli taką, która nie wymaga wpisu w CEIDG i zgłoszenia w ZUS.

Źródło: www.biznes.gov.pl

Jakie musisz spełnić warunki?

Po pierwsze – warunek finansowy.

Możesz prowadzić działalność nierejestrowaną, jeśli twój przychód należny nie przekroczy w każdym miesiącu 50% minimalnego wynagrodzenia za pracę (w 2018 roku minimalne wynagrodzenie to kwota 2100 zł brutto, a więc twój pułap to 1050 zł).

Chodzi tutaj o przychód z działalności nierejestrowej, nie zaś przychód danej osoby. Można np. w tym czasie pracować na etacie, ponieważ przychodów z umowy o pracę nie wliczamy do limitu działalności.

Po drugie – warunek „czystej historii biznesowej”.

Możesz prowadzić działalność nierejestrowaną, jeśli przez ostatnie 60 miesięcy (5 lat) nie prowadziłaś firmy wpisanej do rejestru CEIDG, albo jeśli prowadziłeś taką działalność, ale przed 30 kwietnia 2017 twoja firma została wykreślona z CEIDG i do tej pory nie zarejestrowałeś jej ponownie[3].

Po trzecie – warunek samodzielności.

Możesz prowadzić działalności nierejestrowaną, jeżeli nie działasz jako spółka cywilna lub spółka handlowa.

Po czwarte – warunek zezwoleń.

Możesz korzystać z nowych przepisów, jeżeli twoja działalność nie wymaga uzyskania koncesji, licencji czy też pozwolenia np. na sprzedaż alkoholu.

Przychód należny, czyli co z tym 1050 zł?

Przychód należy to przychód ze sprzedaży – nie dochód! Inaczej mówiąc, to suma należności za sprzedane towary i usługi, bez pomniejszenia ich o koszty uzyskania przychodu.

Wbrew pozorom, to nie zawsze oczywiste, czy faktycznie zarobiłeś w ciągu miesiąca 1050 zł, czy przekroczyłeś tę kwotę.

Przychód powstaje bowiem w momencie wydania towaru, wystawienia faktury lub otrzymania zapłaty – w zależności od tego, co było pierwsze.

Przychód ze sprzedaży towaru powstanie, nawet jeśli pieniądze za ten towar otrzymasz później.

Przykład? Pod koniec miesiąca listopada sprzedałeś przedmiot, który spowodował przekroczenie ustawowego pułapu 1050 zł. Klient zapłacił ci za niego jakiś czas później, czyli już w nowym miesiącu – grudniu. Ale ty musisz wliczyć tę kwotę do miesiąca poprzedniego – listopada, ponieważ wtedy wydałeś towar i wtedy powstał u ciebie przychód (pomimo braku zapłaty).

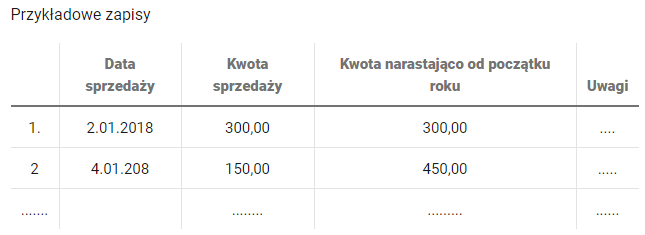

Do ustalania przychodu służyć Ci będzie ewidencja sprzedaży.

Skąd wiadomo, że sprzedałeś przedmiot, czyli ewidencja sprzedaży

No dobrze. Ale skoro twoja działalność nie jest zarejestrowana, skąd wiadomo, że w ogóle sprzedałeś jakiś przedmiot? Musisz wiedzieć, że twoim obowiązkiem przy prowadzeniu działalności nierejestrowanej jest także prowadzenie uproszczonej ewidencji sprzedaży.

W ewidencji wpisujesz wszystkie daty sprzedaży (daty wydania towaru) lub daty zapłaty, jeśli zostały one dokonane przed datą sprzedaży, a także kwoty sprzedaży. Obok dat warto wpisywać również dane klienta (lub numer faktury). Dane klienta mogą się przydać m.in. wtedy, gdy klient dopiero po jakimś czasie od dokonania transakcji zażąda od ciebie jej udokumentowania. Ostatnią rubryką w ewidencji może być wartość sprzedaży narastająco.

Możesz skorzystać ze wzoru:

Źródło: www.biznes.gov.pl

A co z fakturami?

To ważne. Nie masz obowiązku wystawiać klientom faktur, chyba że o to poproszą. Twój klient ma czas 3 miesięcy, od końca miesiąca w którym wydałeś towar (lub otrzymałeś całość lub część zapłaty), by zażądać od ciebie faktury.

Czy musisz mieć kasę fiskalną?

Najprawdopodobniej nie. Obowiązek posiadania kasy fiskalnej pojawia się dopiero po przekroczeniu kwoty 20.000 zł rocznie ze sprzedaży na rzecz zwykłych konsumentów, co daje 1666,67 zł miesięcznie. Twój limit to 1050 zł na miesiąc, nie musisz więc zaprzątać sobie głowy kasą fiskalną.

Czemu więc najprawdopodobniej? Limit 20.000 zł jest obarczony pewnymi wyjątkami, o których przeczytasz w ustawie:

§ 4. 1. Zwolnień z obowiązku ewidencjonowania (…) nie stosuje się w przypadku (…) dostawy:

a) gazu płynnego,

b) części do silników,

c) silników spalinowych wewnętrznego spalania w rodzaju stosowanych do napędu pojazdów,

d) nadwozi do pojazdów silnikowych,

e) przyczep i naczep; kontenerów,

f) części przyczep, naczep i pozostałych pojazdów bez napędu mechanicznego,

g) części i akcesoriów do pojazdów silnikowych (z wyłączeniem motocykli), gdzie indziej niesklasyfikowanych,

h) silników spalinowych tłokowych wewnętrznego spalania w rodzaju stosowanych w motocyklach,

i) sprzętu radiowego, telewizyjnego i telekomunikacyjnego, z wyłączeniem lamp elektronowych i innych elementów elektronicznych oraz części do aparatów i urządzeń do operowania dźwiękiem i obrazem, anten,

j) sprzętu fotograficznego, z wyłączeniem części i akcesoriów do sprzętu i wyposażenia fotograficznego,

k) wyrobów z metali szlachetnych lub z udziałem tych metali, których dostawa nie może korzystać ze zwolnienia od podatku, o którym mowa w art. 113 ust. 1 i 9 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zwanej dalej „ustawą”,

l) zapisanych i niezapisanych nośników danych cyfrowych i analogowych,

m) wyrobów przeznaczonych do użycia, oferowanych na sprzedaż lub używanych jako paliwa silnikowe albo jako dodatki lub domieszki do paliw silnikowych, bez względu na symbol PKWiU,

n) wyrobów tytoniowych, napojów alkoholowych o zawartości alkoholu powyżej 1,2% oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5%,

o) perfum i wód toaletowych.

Pełną treść ustawy przeczytasz pod linkiem: Rozporządzenie Ministra Rozwoju i Finansów z dnia 20.12.2017 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących

Jeżeli więc twój e-sklep sprzedaje ww. towary, musisz posiadać kasę fiskalną, bez względu na obroty.

Uwaga! Jeśli rozpocząłeś sprzedaż dla osób fizycznych w trakcie roku (bo dopiero rozpoczynasz działalność, lub wcześniej sprzedawałeś tylko firmom), limit 20 tys. zł obliczasz na zasadzie proporcji (od dnia pierwszej sprzedaży dla osoby prywatnej proporcjonalnie do liczby dni, jakie pozostały do końca roku). Na przykład: Jeśli sprzedaży dokonałeś 1 stycznia, to twój limit wynosi 20 tys. zł. Jeśli sprzedaży dokonałeś 15 listopada, to twój limit wyniesie 2521 zł (46 dni/365 dni x 20 tys. zł)

Czy musisz zarejestrować się do VAT?

Podatek VAT obejmuje wszystkich przedsiębiorców, jednak istnieją przepisy, które z niego zwalniają. Naczelna zasada jest taka, że jeśli w poprzednim roku podatkowym wartość twojej sprzedaży nie przekroczyła 200.000 zł. nie musisz być VAT-owcem. Podobnie gdy dopiero rozpoczynasz działalność w danym roku i nie przewidujesz przekroczenia tej kwoty, nie musisz być VAT-owcem (jednak tutaj limit 200.000 zł przeliczany jest proporcjonalnie do okresu prowadzenia działalności w danym roku).

Na działalności nierejestrowanej takie kwoty nie są możliwe do osiągnięcia, więc VAT nie powinien cię interesować. No chyba że, wpisujesz się w jeden z wyjątków i dokonujesz dostaw:

- a) towarów wymienionych w załączniku nr 12 do ustawy (przede wszystkim metale szlachetne),

b) towarów opodatkowanych podatkiem akcyzowym, w rozumieniu przepisów o podatku akcyzowym, z wyjątkiem energii elektrycznej, wyrobów tytoniowych, samochodów osobowych, innych niż wymienione w lit. e, zaliczanych przez podatnika, na podstawie przepisów o podatku dochodowym, do środków trwałych podlegających amortyzacji,

c) budynków, budowli lub ich części,

d) terenów budowlanych,

e) nowych środków transportu.

Więcej na ten temat przeczytasz w ustawie z dnia 11.03.2004 r. o podatku od towarów i usług.

Kiedy muszę zarejestrować działalność?

Oczywiście wtedy, gdy przekroczysz w danym miesiącu przychód w wysokości 50% minimalnego wynagrodzenia. Wówczas w ciągu 7 dni powinieneś dokonać wpisu do CEIDG. Przychody, które osiągniesz do dnia poprzedzającego dzień złożenia wniosku o wpis do CEIDG, nadal rozliczasz jako przychody z działalności nierejestrowanej.

Jak rozliczyć działalność nierejestrowaną?

Działalność nierejestrowaną rozliczasz raz w roku w terminie do 30 kwietnia roku następnego za pomocą PIT-36. Wartość przychodu wpisujesz w rubrykę „inne źródła”. Możesz go pomniejszyć o koszty związane z prowadzeniem działalności, czyli wszystkie wydatki, których dokonałeś na jej poczet, a które nie zostaną ci zwrócone (np. zakup surowców do produkcji wyrobów).

Co ważne, nie musisz płacić zaliczek na podatek w trakcie roku.

Uwaga, uwaga, ZUS!

Podstawową wątpliwością w przypadku działalności nierejestrowanej jest jak zwykle kłopotliwy ZUS.

Jak wspomniałam na początku, jeżeli prowadzisz działalność nieewidencjonowaną, nie musisz płacić zusowskich składek. Tak przynajmniej mówi ustawa Prawo Przedsiębiorców. Ale…

ZUS ma odmienne zdanie w tym temacie. Prezes ZUS, Gertruda Uścińska, swoją ostatnią wypowiedzą potwierdziła, że jeśli wykonujesz umowę agencyjną, umowę zlecenie lub umowę o świadczenie usług, to podlegasz ubezpieczeniom ZUS jako zleceniobiorca. Natomiast podmiot zawierający z tobą umowę (czyli twój klient) pełni wtedy obowiązki płatnika składek ZUS i powinien odprowadzić składki.

Prowadząc sklep internetowy musisz więc ustalić, czy masz do czynienia z umową sprzedaży rzeczy ruchomych, czy umową świadczenia usług. Jak je rozróżnić? W przypadku umowy sprzedaży rzeczy ruchomych – dostarczasz określone towary. W przypadku umowy o świadczeniu usług – świadczysz usługi. Tylko w pierwszej opcji zarówno ty, jak i twój klient nie zapłacicie składek ZUS.

Przykład 1:

Pani Anna, prowadząc działalność nierejestrowaną, sprzedaje wykonane własnoręcznie ozdoby. Ponieważ Pani Anna zawiera umowy sprzedaży rzeczy ruchomych – nie ma obowiązku opłacania składek ZUS. Obowiązku takiego nie mają również jej klienci.

Przykład 2:

Pani Marta, prowadząc działalność nierejestrowaną, udziela korepetycji online. Ponieważ jej działalność polega na świadczeniu usług – jej klient (odbiorca usług) jest zobowiązany do odprowadzenia składek ZUS.

To oczywiście znacznie komplikuje sprawę i dostarcza wątpliwości, co do zasadności prowadzenia działalności nierejestrowanej.

I chociaż nie jest to działalność w 100% bez formalności, podatków i składek ZUS, to zmiany oceniam pozytywnie i myślę, że wiele osób może na nich skorzystać.

Masz jakieś pytania dotyczące prowadzenia sklepu internetowego na działalności nierejestrowanej?

Zapraszam do kontaktu.

[1] Ustawa z dnia 2.07.2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2017 r. poz. 2168 z późn.zm.)

[2] Ustawa z dnia 6.03.2018 r. Prawo przedsiębiorców ( Dz. U. z 2018 r. poz. 646 z późn.zm.)

[3] Art. 195 Ustawy z dnia 6.03.2018 r. Przepisy wprowadzające ustawę – Prawo przedsiębiorców oraz inne ustawy dotyczące działalności gospodarczej (Dz. U. z 2018 r. poz. 650)